Die E-Rechnung kommt – das müssen Sie wissen

Das Beste kommt bekanntlich zum Schluss 😊

Jeder hat es schon mitbekommen: die Pflicht zur E-Rechnung kommt ab 01.01.2025.

Ausnahmen für die E-Rechnungspflicht

USt-Frei Umsätze gem. § 4 Nr. 8-29 UStG wie z.B. Ärzte, steuerfreie Vermietungen von Grundstücken, Häusern oder Wohnungen

oder

Kleinunternehmer gem. § 19 UStG

Aber was heißt das genau für Sie, meine Mandanten?

Ich versuche es so kurz und einfach wie möglich zu halten, denn es gibt mittlerweile hunderte von Videos, Artikel und News zu diesem Thema.

Die Informationen hier sind für meine Mandanten und meine Kanzlei gedacht und deshalb sehr DATEV-lastig. Auch wenn es so rüberkommt, ist es keine bezahlte Werbung von DATEV, aber ich arbeite sehr gerne mit DATEV und finde die Möglichkeiten und die Rechtssicherheit toll. Und warum nicht alles auf einer Plattform haben? Aber jeder hat seine eigenen Vorlieben, und so sollten wir über Schnittstellen auch Ihre Buchhaltungssoftware einbinden können.

Was ändert sich zum 01.01.25

Ab dem 01.01.2025 ist das EMFPANGEN von E-Rechnungen für alle Unternehmen PFLICHT - ohne Ausnahmen!

Das VERSENDEN von E-Rechnungen wird für B2B (d.h. Unternehmer zu Unternehmer) PFLICHT – jedoch mit Ausnahmen bis 31.12.2027.

(Ab 01.01.2028 wird auch das Versenden ohne Ausnahmen Pflicht).

Ausnahmen bzw. Übergangsregelungen beim Versenden sind:

- Bis 31.12.2026 können auch PDF oder Papierrechnungen versendet werden, wenn man eine gegenseitige Vereinbarung trifft oder es konkludent erfolgt (stillschweigende Annahme), dass dieser mit dem Erhalt eines PDFs oder eben Papier einverstanden ist.

- Bis 31.12.2027 dasselbe wie bis 31.12.26; aber nur, wenn der Rechnungsschreibende im Jahr 2026 nicht mehr wie € 800.000 Umsatz erzielt wurden.

Was bedeutet E-Rechnung überhaupt?

In der Norm EN 16931 werden zwei Varianten der E-Rechnung unterschieden:

1. X-Rechnung = eine reine XML-Datei die nur maschinell lesbar ist

2. ZUGFerD-Rechnung = eine PDF-Rechnung mit angehängter XML-Datei, somit für jeden lesbar, digital konform und korrekt) Meine Empfehlung !!

Achtung: Wenn das PDF und die XML-Datei voneinander abweichen, gilt nur die XML-Datei und nicht das, was im PDF sichtbar ist.

Wenn Sie also nur eine X-Rechnung vom Lieferanten bekommen: kein Problem – Datev kann alles lesen :- /

Auswirkung bei Nichtbeachtung

Sofern also ab dem 01.01.2025 im B2B-Bereich Rechnungen nur in PDF oder Papier in der Buchhaltung landen, ist eine steuerliche Berücksichtigung NICHT MÖGLICH.

Weder die Vorsteuer, noch die Ausgaben können geltend gemacht werden !

Es sei denn, es liegt die Zustimmung des Vertragspartners vor - siehe oben. Diese muss dann JEDER entsprechenden Rechnung in der Buchhaltung beigefügt werden.

E-Rechnungen EMPFANGEN:

Was kann man jetzt machen?

1. Sie sind Nutzer von Unternehmen-Online / DATEV

Dann ist es ganz einfach für Sie !

entweder Sie laden die Rechnung wie gehabt unter „Belege hochladen“ hoch

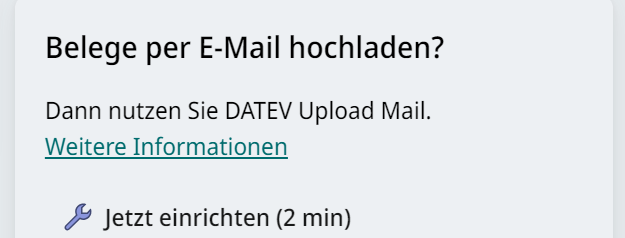

oder Sie nutzen den „E-Mail-Upload“

Achtung: Ein Foto-Upload mit der Handy-App "Upload Mobil" ist nicht mehr zulässig!

Wenn Sie den E-Mail-Upload nutzen wollen, dann loggen Sie sich in das DATEV-Unternehmen-Online-Portal ein und klicken Sie auf "Weitere Informationen".

Dann landen Sie hier in diesem Link: Digitale Belege per E-Mail senden - DATEV Hilfe-Center

Dort finden Sie eine Anleitung, die Sie durch die Einrichtung führt.

- Hier müssen Sie eine Absenderadresse hinterlegen, damit Datev weiß dass nur von dieser E-Mail etwas kommen darf.

- Hier bekommen Sie dann auch eine Empfangsadresse genannt, an die Sie dann von Ihrem E-Mail-Programm zu Datev senden müssen .. eine wirklich sehr lange und kryptische E-Mail … bitte nicht wundern.

Wenn Sie das eingerichtet haben und die E-Rechnungen in Ihrem E-Mail-Programm (z.B. Outlook) eingehen, leiten Sie diese E-Mail einfach weiter (Weiterleiten der E-Mail mit Anhang) und senden eben diese E-Mail inklusive der E-Rechnung an die oben genannte, hinterlegte Adresse an DATEV.

DATEV lädt dann den Beleg mit der Datei zur Bearbeitung hoch und speichert die Daten gesetzeskonform ab.

Fertig !

Größeren Unternehmen empfehle ich, eine zusätzliche E-Mail-Adresse z.B. rechnungen@ihrunternehmen.de anzulegen und eine Weiterleitungsregel einzurichten. Dann braucht man sich um die manuelle Weiterleitung nicht mehr zu kümmern.

Hinweis: DATEV bietet in Unternehmen-Online auch noch das Programm Belegfreigabe online an. Kostet leider nochmal extra, aber man kann Rechnungen reinlaufen lassen und hier anschauen, prüfen und freigeben, bezahlen etc.

Macht evtl. Sinn bei größeren Unternehmen; bei Interesse sprechen Sie mich gerne darauf an.

2. Sie sind noch kein Nutzer von Unternehmen-Online / DATEV

Dann bietet DATEV die Möglichkeit der E-Rechnungsplattform für € 5,- pro Jahr.

Das ist quasi ein elektronisches Postfach bzw. ein digitaler Briefkasten für den Empfang und Versand von E-Rechnungen … und die Dokumente werden 10 Jahre aufbewahrt.

Falls Sie das nicht nutzen möchten, dann müssen Sie die digitale Aufbewahrung 10 J sicherstellen (also immer schön ein Backup machen) und dem Finanzamt bei der Betriebsprüfung vorlegen.

E-Rechnungen VERSENDEN:

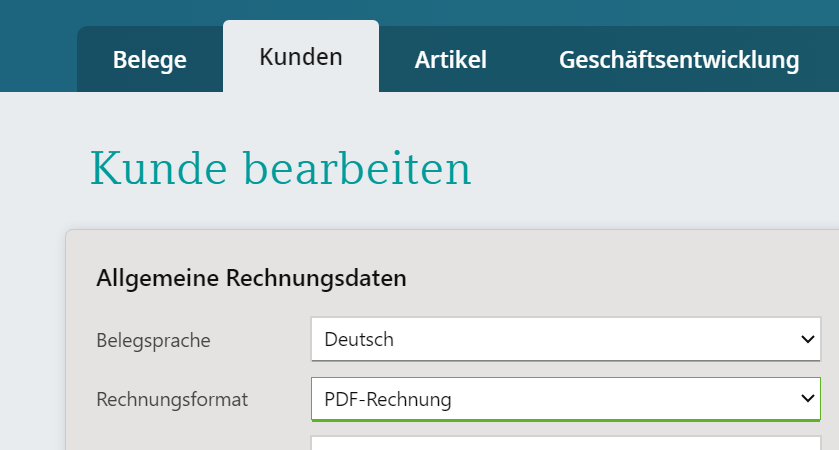

1. Sie sind Nutzer von DATEV AUFTRAGSWESEN NEXT (Rechnungsschreibung direkt im Portal)? Dann ist es hier ganz einfach: Die Umstellung erfolgt ab dem 01.01.2025 automatisch ! Sie müssen (fast) nichts mehr tun :-/

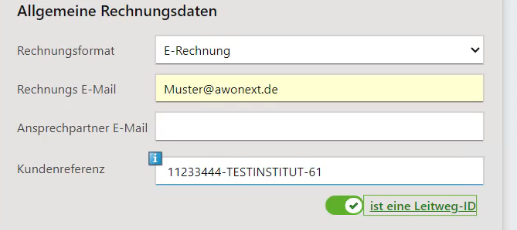

Sie müssen nur in den Kundenstammdaten bei jedem Kunden entscheiden und das Häkchen setzen ob PDF-Rechnung oder E-Rechnung.

(Nochmal als Hinweis: PDF-Rechnung z.B. bei privaten Kunden oder bei Kunden, die zugestimmt haben. Oder gleich die E-Rechnung überall auswählen und jeder bekommt die Zugferd Variante 😊 .. dann muss man nicht lange überlegen. E-Mail ergänzen fertig …)

Der Rechnungsempfänger erhält die E-Mail wie gehabt; nur eben auch mit der XML-Datei und die Rechnung die Sie geschrieben haben, wird direkt beim „Fertigstellen“ zu mir in Unternehmen-Online eingespielt und aufbewahrt.

Hinweis 1: Behörden erhalten immer eine X-Rechnung (ohne sichtbares PDF)!

Bei Behördenkunden in den Kundenstammdaten bitte noch den Schiebe-Regler „Leitweg-ID“ verschieben.

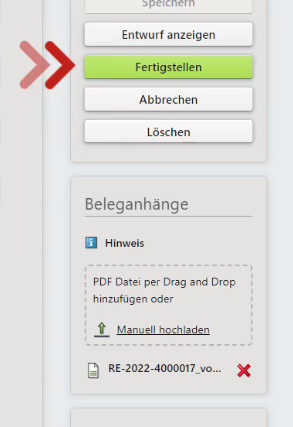

Hinweis 2: Beleganhänge wie Lieferscheine etc. können vor dem Fertigstellen der E-Rechnung in DATEV AUFTRAGSWESEN NEXT dem Zugferd-Format beigefügt werden !

2. Sie möchten DATEV Auftragswesen Next neu nutzen

Kein Problem; sprechen Sie mich an, dann richte ich es Ihnen ein. Dort können Sie Ihr Briefpapier / Logo, Kundendaten und Artikel hinterlegen. Kostenpunkt = € 7,- / Monat

3. Sie nutzen Ihr eigenes System (Lexware, Sumup, Spezialprogramme etc.) für die Rechnungsverwaltung, dann hat dieser sicherlich eine Schnittstellenfunktion.

Fragen Sie Ihren Anbieter wie die Einspielung zu DATEV geht und richten es entsprechend ein.

4. Sie nutzen noch kein System und schreiben Rechnungen noch in Word oder Excel

Dann nutzen Sie entweder die E-Rechnungsplattform für € 5.- pro Jahr oder Sie steigen um auf Auftragswesen Next / DATEV für € 7,- pro Monat.

Der große Unterschied zwischen der E-Rechnungsplattform und Auftragswesen Next ist, dass in Auftragswesen Next Angebote, Mahnungen, Artikel, Kundenstammdaten etc. angelegt und weiterbearbeitet werden können.

Auf der E-Rechnungsplattform werden nur die geschriebenen Rechnungen, aber keine Stammdaten gespeichert. Eine Rechnung muss also immer wieder von neuem angelegt werden.

Tipps & Tricks zur E-Rechnung

Dann habe ich noch ein paar nützliche Informationen für Sie:

- Achten Sie darauf, dass Sie sich bei Ihren Lieferanten als „Geschäftskunde“ zu erkennen geben.

Zum Beispiel auch bei Ihrer Telefongesellschaft. Sollte z.B. Vodafone denken, dass Sie eine Privatperson sind, könnten Sie nur ein PDF als Rechnung erhalten.

Ergo wäre diese für einen Betriebsausgaben und Vorsteuerabzug nicht gültig.

Die Unterscheidung zwischen Privat- und Geschäftskunde erfolgt in der Regel über die Hinterlegung der Umsatzsteuer-Identifikationsnummer oder Ihre Wirtschafts-ID Nummer in Ihren Stammdaten bei den Anbietern.

- Machen Sie sich zur Gewohnheit, dass Sie JEDE PDF Rechnung die bei Ihnen eingeht SOFORT prüfen, ob es sich um eine E-Rechnung handelt.

Kontaktieren Sie den Absender oder legen Sie in Ihrem Account die E-Rechnungszusendung fest.

Ich habe bei dem Prozedere leider selbst gemerkt, dass gerade bei Selbständigen, wo der Vor- und Nachname gleich der Firmenname ist, ein Account gerne mal als Privatkunde geführt wird. Aber leider eine E-Rechnung nur als Geschäftskunde erstellt werden kann. Damit eine steuerliche Anerkennung gewährt bleibt, muss in den sauren Apfel gebissen werden und tatsächlich zum einem Geschäftstarif gewechselt werden.

- Amazon macht z.B. einen klaren Schnitt: Alles was normal über Amazon läuft = privat = normale PDF Rechnung :-/

Für Geschäftskunden: Amazon Business aktivieren !

(Tipp: damit Prime Video nicht „verloren“ geht, kann man eine "Duo-Variante" anlegen) Ja – leider hat man jetzt zwei Konten bei Amazon .. auch ich.

- Sämtliche Kleinbetragsrechnung bis € 250,00 und auch Fahrscheine z.B. von der DB, MVV etc. können noch als Printbeleg oder PDF genutzt werden. Das gilt auch bei Dauerrechnungen, Abo´s oder Telekommunikationsrechnungen.

Aber Vorsicht. Sobald die einzelne Rechnung € 250 übersteigt, ist für die Anerkennung eine E-Rechnung Pflicht.

Beispiel: monatliche Telekom-Rechnung € 39,95 = keine E-Rechnungspflicht.

Im Urlaub viel geschäftlich im dem Handy telefoniert und die RE ist € 300 hoch = E-Rechnungspflicht.

- Ob es sich bei einer als PDF erhaltenen Rechnung um eine E-Rechnung als ZUGferD handelt, sieht man, wenn man das PDF z. B. im Acrobat reader öffnet und auf die „Büroklammer“ klickt … dann geht ein Fenster auf und es muss eine XML-Datei angehängt sein.

- Sparen Sie Zeit durch Automatisierung und richten Sie eine eigene E-Mail-Adresse wie

rechnungen@ihrunternehmen.deein. Legen Sie Weiterleitungsregeln in Ihrem E-Mail-Programm an, damit E-Rechnungen automatisch in die Buchhaltungssoftware geladen werden.

- Der Starttermin für die E-Rechnungspflich zum 01.01.2025 ist kein fixes Datum, denn es kommt bei Ihrer Rechnungsstellung nicht auf das Rechnungsdatum an, sondern auf das Leistungsdatum. Beispiel: Rechnungstellung 05.01.2025 für eine Leistung im Dezember 2024 = dann noch keine E-Rechnungspflicht.

- Grundsätzlich gilt: was nicht als E-Rechnung bei Ihnen ankommt, kann auch nicht betrieblich gebucht werden !

Ja, die Umstellung auf die E-Rechnung bedeutet für uns alle zunächst ein bisschen zusätzliche Arbeit. Prozesse müssen angepasst, neue Tools eingerichtet und alte Gewohnheiten überdacht werden. Aber sehen wir es positiv: Auf lange Sicht vereinfacht die E-Rechnung vieles. Sie spart Zeit, reduziert Papierchaos und bringt uns einen großen Schritt näher an eine komplett digitale und effiziente Arbeitsweise.

Die offizielle Grundlage finden Sie hier:

www.bundesfinanzministerium.de (PDF Download)

Dort wird ganz genau erklärt was Pflicht ist.

Digitalisierung beginnt im Kleinen – und die E-Rechnung ist ein wichtiger Meilenstein auf diesem Weg. Wenn Sie Unterstützung bei der Umstellung brauchen, bin ich gerne für Sie da. Gemeinsam machen wir einen weiteren Schritt ins digitale Zeitalter! 😊

Super ausführliche und detaillierte Beschreibung.

Das ganze erinnert mich stark an "Per Anhalter durch die Galaxis" 🙂

"Die Vogonen, eine außerirdische Rasse, geben bekannt, dass die Erde einer Hyperraum-Umgehungsstraße weichen muss. Allerdings stellen sie klar, dass die entsprechenden Pläne im intergalaktischen Planungsbüro auf Alpha Centauri seit Jahren einsehbar gewesen seien – wenn sich jemand die Mühe gemacht hätte, sie dort nachzuschauen."